Минеральные удобрения: тренды мирового рынка и Узбекистана

- 14.04.2020 13:41

- 1.5K

Узбекистан является как экспортером, так и импортером минеральных удобрений. Поэтому от ситуации на мировом рынке зависит как обеспеченность сельского хозяйства минеральными удобрениями, так и возможности наращивания экспорта минеральных удобрений на мировой рынок. В этом ракурсе представляет интерес обзор тенденций мирового рынка минеральных удобрений в сопоставлении с обзором рынка минеральных удобрений Узбекистана.

Конфигурации мирового рынка

Рост численности населения и сокращение посевных площадей в мире ведет к повышению спроса на минеральные удобрения, что является одним из ведущих факторов роста цен на эту продукцию.

В настоящее время крупнейшими мировыми производителями минеральных удобрений являются Китай, который занимает более 25% глобального рынка, Индия (около 13%), США (около 10%) и Россия (около 8%). В последние годы доля США на мировом рынке удобрений постепенно сокращается. Мировой рынок минеральных удобрений включает три основных сегмента азотных, фосфорных и калийных удобрений. Доля азотных удобрений составляет примерно 59%, фосфорных – 24% и калийных – 17% мирового рынка.

Высокий спрос на азотные удобрения обусловлен качественными характеристиками (азот представляет собой основной компонент протеина) и доступностью. Сырьем для них являются, в основном, природный газ, нефть и уголь. Поэтому производством азотных удобрений занимаются предприятия около 60 стран. Значительная их часть размещена в странах Латинской Америки и Ближнего Востока. Конкурентные преимущества этих стран – относительно низкая стоимость рабочей силы, большое количество запасов и высокий уровень добычи углеводородов.

На рынке фосфорных удобрений складывается следующая ситуация: более 175 государств являются потребителями, добычу фосфорного сырья производят только 30 стран и около 40 стран относятся к производителям фосфорной кислоты и продуктов ее переработки. Основой для их выпуска являются фосфориты и апатитовые руды, а месторождения не обладают географической концентрацией. На данном рынке присутствует не ярко выраженная олигополистическая ситуация.

Мировой рынок азотных удобрений зачастую рассматривают как чистую олигополию определенного количества производителей. Основная причина заключается в том, что месторождением сырья для их выпуска является калийная соль. В настоящее время можно отметить, что всего несколько крупных производителей контролируют условия цен и объемов поставок по миру в целом.

Рынок азотных удобрений

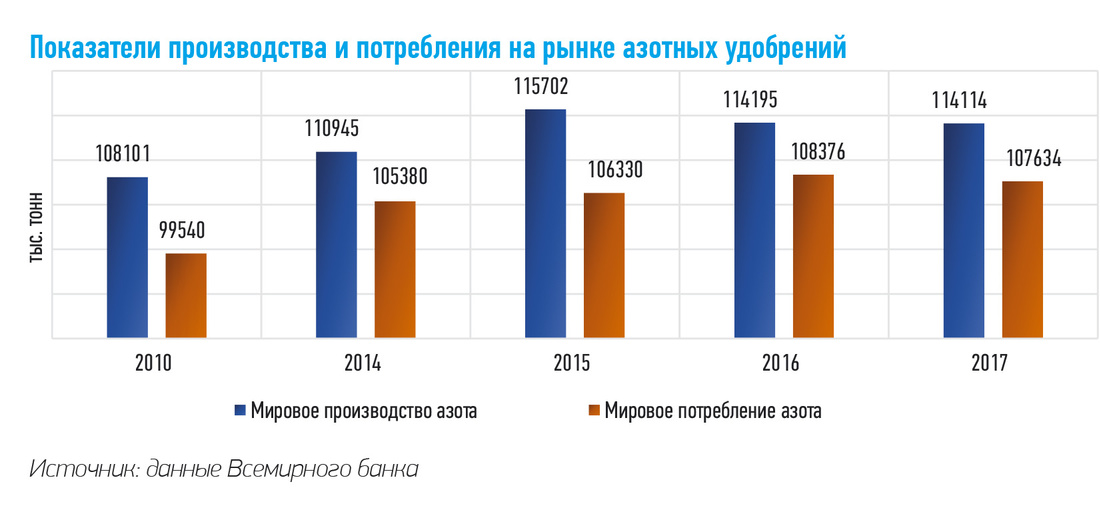

Баланс мирового производства и потребления азотных удобрений с 2014 по 2017 годы склоняется в сторону производства, что связано с сокращением потребления азота в Китае более чем на 6% (33,3% в 2015 г. против 26,0% в 2017 г.).

В 2015 году глобальное производство азота достигло пика (115 702 тыс. тонн в 2015 г. против 108 101 тыс. тонн в 2010 г.). Однако уже с 2016 г. по настоящее время наблюдается умеренное сокращение производства удобрений из азотных соединений, что может быть связано с закрытием ряда производственных объектов и спадом экспорта мочевины из Китая.

С 2010 по 2016 годы было зафиксировано стабильное увеличение потребления (99 540 тыс. тонн в 2010 г. против 108 376 тыс. тонн в 2016 г.), но уже с 2017 г. произошел спад (107 634 тыс. тонн). Основной причиной этой тенденции является увеличение мощностей с использованием удобрений на базе азотных соединений в России, Нигерии и Индии.

В производстве минеральных удобрений на основе азотных соединений с 2014 по 2017 годы Китай и Индия доминируют, занимая в совокупности более 35% от мирового производства. Далее по масштабам следуют США и Россия, 8,7% и 7,9% соответственно в 2017 году. В остальных странах показатель производства не превышает 3,2%.

В потреблении азотных удобрений в период 2014-2017 годов лидирующие позиции занимают Китай, Индия и США – 24,5%, 16% и 12% соответственно в среднем от мирового потребления. Что касается остальных стран, то потребление каждого государства не превышает и 3%.

Рынок фосфорных удобрений

Баланс производства и потребления на рынке фосфорных удобрений показывает с 2014 года относительно существенное увеличение масштабов спроса и предложения одновременно.

С 2014 по 2017 годы в производстве минеральных соединений на основе фосфорных соединений лидирующие позиции занимал Китай, средняя доля мирового производства которого составляет около 37%. Далее следует США – примерно 12% и Индия – не более 10%. В Марокко и России этот показатель составляет в среднем около 6,5%. Производство минеральных удобрений на основе фосфорных соединений остальных стран не превышает 20%.

В потреблении фосфорных удобрений с 2014 по 2017 годы доминирующую долю занимают Китай и Индия. Их совокупный показатель потребления составил в среднем более 40%. Далее следует Бразилия с общей долей около 10%.

Рынок калийных удобрений

С 2010 по 2017 годы баланс производства и потребления на рынке калийных удобрений показал незначительное превалирование в сторону производства, что, в свою очередь, подразумевает его насыщение.

Динамика производства минеральных удобрений на основе калийных соединений была обеспечена ростом производства в Канаде, среднегодовые показатели которой составили около 27% от общего объема мирового производства. За Канадой следуют Россия и Беларусь, доли которых в среднем составляют около 16% каждой из этих стран. Доля Китая насчитывает около 13% и 8% – Германия. В целом существенных сдвигов в разрезе стран не наблюдается.

Потребительский спрос на минеральные удобрения калийных соединений за тот же период продемонстрировал тенденцию роста. Общий объем спроса со стороны Китая, Бразилии и США в совокупности составил более 50% от общего мирового спроса. Остальные страны демонстрируют также стабильную тенденцию роста.

Мировая торговля и прогнозы рынка

В мировой торговле минеральными удобрениями азотные удобрения составляют примерно 57%, удобрения на основе калия – 38% и фосфора – 5%.

Импорт. Мировой импорт удобрений на базе азотных соединений в 2016 году испытал существенный спад (20 473,9 млн. долл. США против 26 522,8 млн. долл. США в 2015 г.), который был обусловлен сокращением импортных поставок в таких странах, как США, Бразилия и Индия. С 2017 г. прослеживается умеренное восстановление масштабов мирового импорта.

Импортные поставки минеральных удобрений фосфорного происхождения резко снизились в 2016 г. (1734,4 млн. долл. США против 2289,1 млн. долл. США в 2015 г.). В 2018 г. импорт данной продукции поднялся до 1969,2 млн. долл. США. Рост был вызван благодаря увеличению импорта в странах-лидерах.

Калийные минеральные удобрения, также как и фосфорные, демонстрируют аналогичную тенденцию. Существенный спад импорта в 2016 г. (12 832 млн. долл. США против 17 453,7 млн. долл. США в 2015 г.) и наращивание в 2018 г. В целом в разрезе стран значительных колебаний и изменений не наблюдается.

Экспорт. За период 2015-2018 гг. динамика экспорта минеральных удобрений на базе азотных соединений показала ситуацию резкого спада, аналогичную ситуации с импортом (в 2016 г. – 18 668,3 млн. долл. США против 24 064,32 в 2015 году). Далее следует постепенное восстановление масштабов поставок не только в основных странах-экспортерах, но и в ряде стран Ближнего Востока.

Экспорт фосфорных удобрений наращивают такие страны, как Китай, Марокко и Израиль. После тотального спада 2016 г. на рынке минеральных удобрений нарастили свой экспортный потенциал Израиль (14,63%, или 229,73 млн. долл. США в 2018 году против 11,78%, или 207,26 млн. долл. США в 2015 г.) и Египет (5,18%, или 81,42 млн. долл. США в 2018 г. против 3,41%, или 60,05 млн. долл. США).

Структура мирового экспорта минеральных удобрений на основе калийных соединений по странам показывает, что более 50% рынка занимают стабильно три страны, а именно: Канада, Беларусь и Россия, среднегодовые значения которых составляет 37%, 20% и 19%, соответственно. В 2018 году наблюдалось падение экспорта из России примерно на 3,5%.

Прогнозы рынка. Согласно прогнозам Продовольственной сельскохозяйственной организации при ООН, в среднесрочной перспективе на глобальном рынке минеральных удобрений сохранится тенденция роста. К 2022 г. прогнозируется умеренный подъем мирового производства азотных удобрений до 163,22 млн. тонн, фосфорных – 52,07 млн. тонн, калийных – 64,55 млн. тонн. В отношении глобального потребления в среднесрочном периоде ожидается, что в целом будет иметь место плавное увеличение использования данного сырья, а именно: по удобрениям на основе азота – 111,59 млн. тонн, фосфора – 49,09 млн. тонн, калия – 40,23 млн. тонн.

Рынок минеральных удобрений в Узбекистане

Потребность в минеральных удобрениях. На начало 2019 г. расчётная потребность сельского хозяйства Узбекистана в минеральных удобрениях составила 395 тыс. тонн, включая азотные – 221 тыс. т, фосфорные – 162 тыс. т, калийные – 12 тыс. т. В настоящее время производство фосфорных и калийных удобрений обеспечивает только около 30% спроса (2019 г.). Основные производственные мощности предприятий изношены, что приводит к увеличению затрат на энергоресурсы и росту себестоимости производимой продукции.

Анализ структуры спроса по регионам Узбекистана в 2019 г. показал, что более 70% от общего объема приходится на минеральные удобрения на основе азотных соединений, включая мочевину, аммиачную селитру, сульфат аммония и другие. В то же время доля фосфорных и калийных удобрений составляет в среднем около 19% и 8%, соответственно. Наибольшая потребность в удобрениях приходится на Кашкадарьинскую (13,1%) и Ферганскую области (9,2%). Бухарская, Джизакская, Самаркандская, Сурхандарьинская и Ташкентская области потребляют примерно одинаковый общий объем удобрений, или около 8% каждая. Наименьший показатель спроса – в Навоийской области (3,3%).

Импортно-экспортные конфигурации. Основные страны импорта в Узбекистан азотных удобрений – Турция, Россия и Германия. Главным образом, импортируется аммиачная селитра, в том числе смеси и соли из нее, и мочевина.

В последние два года фосфорные удобрения поставляются исключительно из Турции и США (суперфосфаты и другие минеральные (химические фосфатные удобрения).

Основными экспортерами минеральных удобрений на основе калийных соединений для Узбекистана являются Россия (около 50% от общей доли экспорта в год), Кыргызстан (около 15%) и Турция (около 16%). Наибольшее количество поставок приходится на сульфат калия, калия хлористого, неочищенной соли калия.

Основу отечественного экспорта азотных удобрений составляют аммиачная селитра, мочевина, сульфат аммония и нитрат натрия на Украину, в Таджикистан, Афганистан, Кыргызстан и Казахстан. Совокупный показатель экспорта по этой группе удобрений составил более 80% в 2017 г. и 2018 г. (мочевина представляет собой основной товар экспорта данной категории удобрений).

Фосфорные удобрения занимают наименьшую долю экспорта. Суперфосфаты являются единственным товаром экспорта из Узбекистана в Таджикистан, Грузию и Кыргызстан.

За последние два года страны Юго-Восточной Азии, а именно – Малайзия и Индонезия, занимают основную долю экспорта калийных удобрений из Узбекистана. Экспорт в 2018 году составил 30 405 тыс. долл. США в Индонезию и 2 908 тыс. долл. США в Малайзию.

Перспективы модернизации. Согласно данным АО «Узхимсаноат», начиная с 2017 года по настоящее время, для обеспечения потребности в минеральных удобрениях осуществляется реализация 17 инвестиционных проектов общей стоимостью около 3,1 млрд. долл. США. В целях расширения диверсификации химической отрасли до 2025 года запланирована реализация дополнительных проектов на сумму порядка 4,2 млрд. долл. США.

По оценке экспертов, потребность в азотных удобрениях в Узбекистане покрывается на 73%, в фосфорных удобрениях – на 20%. Для роста внутреннего производства в среднесрочном периоде предполагается выполнение 9 проектов общей стоимостью 2,8 млрд. долл. США. По окончанию реализации инвестиционных проектов запланировано полное обеспечение потребности сельскохозяйственной отрасли в минеральных удобрениях на базе фосфорных, азотных и калийных удобрений.

В условиях усиления интеграционных процессов отечественным производителям минеральных удобрений следует ускорить проведение модернизации имеющегося потенциала с учетом принятых в стране приоритетов развития сельскохозяйственного производства на долгосрочную перспективу.

Дарья Угай, Институт бюджетно-налоговых исследований

при Министерстве финансов Республики Узбекистан

Экономическое обозрение №2 (242) 2020